本期作者: 周雪 律师

引言

2026年 4月,公安部与国家金融监管总局联合召开视频会议,部署新一轮金融领域“ 黑灰产 ”违法犯罪集群打击工作。此次专项行动在2025年首轮整治基础上全面升级,以非法助贷、贷款中介为核心靶向,叠加公民个人信息保护领域的严格司法标准,助贷行业正面临“全链条穿透、刑事化追责”的监管新常态。本文结合最新政策导向与司法认定规则,系统剖析助贷业务的核心刑事风险,明确法律边界,为行业合规经营提供实操指引。

一、监管高压态势:从“整治乱象”到“刑事严打”

金融助贷作为连接金融机构与融资需求方的中间业态,曾因低门槛、高收益滋生大量违规行为,衍生出虚构资质、高利转贷、倒卖信息等 “ 黑灰产 ” 链条,严重扰乱金融管理秩序,侵害金融消费者合法权益。

此次两部门联合部署的集群打击行动,释放出三大明确信号:

第一,打击范围全覆盖。 聚焦非法存贷款中介、非法网贷助贷、信用卡反催收等四大领域,实现 “ 挖源头、打链条、追幕后 ” 。

第二,执法模式专业化。 依托 “ 大数据 + 专业侦查 ” 手段,穿透式核查业务流水、资金去向与信息来源,彻底告别运动式整治,转向常态化、制度化、刑事化。

第三,处罚力度加码。 2025 年首轮打击已立案 1500 余起、打掉团伙 200 余个,涉案金额近 300 亿元。本轮行动将在此基础上从严从重处理。

二、助贷行业核心刑事风险及司法认定

结合真 实业务链条,助贷机构及从业人员的刑事风险主要集中在以下罪名: 侵犯公民个人信息罪、诈骗罪、贷款诈骗罪、骗取贷款罪、合同诈骗罪、非法经营罪、非法催收债务罪 。 各罪名的入罪边界与认定要点如下:

(一)前端获客:侵犯公民个人信息罪与诈骗罪

1、侵犯公民个人信息罪

助贷业务开展中,获取客户联系方式、征信报告、资产信息等是基础环节。典型的违规获客模式 , “ 从数据公司或同行购买客户名单,以 ‘ 低息、秒批、内部渠道 ’ 等话术进行短信或电话轰炸 ” , 涉嫌非法获取、出售或提供公民个人信息。

根据司法认定标准,公民个人信息分为三类,入罪门槛明确:

此外, 违法所得5000元以上,或明知他人用于犯罪仍提供信息的,无需满足数量标准即可立案。

需特别注意两大从重情节:

· “ 内鬼 ” 身份从重 :若在履职或提供服务过程中获取信息后出售,入罪标准直接减半,且从重处罚;

· 数量累计规则 : 同一条信息卖给多人需累计计算,批量信息按查获数认定。

对于助贷机构而言,通过第三方购买客户信息、与同行共享客户资料、非法获取征信报告等行为,均极易触碰此罪,最高可判处 七年有期徒刑并处罚金 。

2、诈骗罪

在引流获客阶段,若虚构“银行内部渠道、包过、低息 ” 等事实,收取定金或资料费后不予下款且不退款,则涉嫌 诈骗罪 。

(二)资质包装过程:贷款诈骗罪与骗取贷款罪

助贷机构为提高贷款通过率,协助客户虚构经营流水、伪造资产证明、隐瞒真实负债等,是行业常见违规操作。此类行为可能构成贷款诈骗罪或骗取贷款罪 ,二者核心区别在于是否具有“ 非法占有目的 ” 。

1、贷款诈骗罪

如果中介与客户串通,虚构事实骗取贷款后(如组织“背债人 ”顶名),瓜分款项、无意偿还,司法实践通常认定为本罪。 数额较大(2万元以上)即可立案,最高可判处无期徒刑。

2、骗取贷款罪

司法实践中,行为人给金融机构造成重大损失,通常指骗取的贷款无法追回,导致金融机构实际承担本金损失 五十万元以上 ,即属于“重大损失 ” 。

此外,如果行为人采取欺骗手段骗取金融机构贷款,具有其他严重情节,即使贷款已归还或未造成实际损失,也可能入罪。主要包括:

· 以欺骗手段取得贷款,数额在 一百万元以上 ;

· 多次骗取贷款;

· 有其他严重扰乱金融管理秩序的情形。

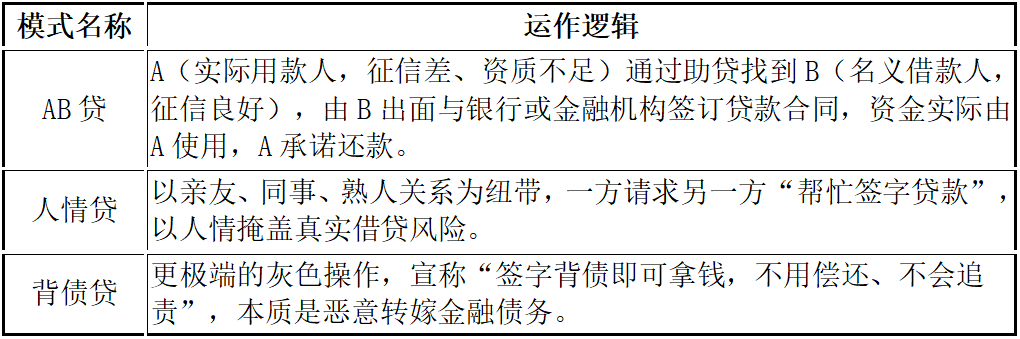

(三)AB贷/人情贷/背债贷:合同诈骗罪与骗取贷款罪

上述三类模式的共同逻辑:名义借款人与实际用款人分离,信息不对称、风险转嫁。

1、刑事责任分析

合同诈骗罪 :助贷通过虚构“ 不看征信即可申请贷款 ” 等事由,诱骗信用良好的 B 角签署贷款文件,使 B 角在不知情的情况下成为实际借款人并承担还款责任,司法机关通常以 诈骗罪 或 合同诈骗罪 定罪。

骗取贷款罪 : AB 角及贷款中介均明知 AB 贷模式, B 不以被害人身份出现,而是自愿参与。若各方本着不还款的目的去贷款,基于贷款用途及资金转移情况,在一定程度上构成 骗取贷款罪 或 贷款诈骗罪 。

(四)垫资过桥、砍头息、高息居间费:非法经营罪

在现实业务中,客户房贷到期、经营贷续贷、房产解押时,中介提供短期垫资过桥,日息高达千分之三至百分之一。银行贷款下款后,助贷直接扣除砍头息、服务费,客户实际到手资金远低于贷款金额。

此类业务模式的助贷机构,若 未取得金融监管部门批准,擅自开展经营性放贷,或变相从事信贷业务 ,且符合以下情形之一,将被认定为 非法经营罪 :

· 以超过 36% 的实际年利率 ,在 2 年内向不特定对象多人(包括单位和个人)以借款或其他名义出借资金 10 次以上 ;

· 个人非法放贷数额累计在 200 万元以上 ,单位非法放贷数额累计在 1000 万元以上 ;

· 个人违法所得数额累计在 80 万元以上 ,单位违法所得数额累计在 400 万元以上 ;

· 个人非法放贷对象累计在 50 人以上 ,单位非法放贷对象累计在 150 人以上 ;

· 造成借款人或者其近亲属 自杀、死亡或者精神失常 等严重后果。

(五)借款逾期后暴力、软暴力催收:非法催收债务罪

当前实务中多以软暴力为主。 “ 软暴力 ” 在本罪中指除直接暴力、胁迫外,通过精神压迫、空间侵扰、持续滋扰,侵害他人生活安宁、人身自由与社会秩序的行为。

实务中常见的软暴力行为包括:

· 非法侵入住宅 :未经同意侵入住宅、长期滞留家中或公司、堵门、锁门、强占办公场所,导致无法正常生活、经营;

·恐吓、跟踪、骚扰:反复拨打骚扰电话、发送威胁短信、曝光个人信息、上门蹲守尾随、骚扰亲友同事、张贴大字报、播放哀乐、泼油漆等;

· 变相限制人身自由 :以 “ 陪同 ”“ 看管 ” 为名限制出行、软禁、跟随至无法摆脱,实质剥夺行动自由。

三、助贷行业刑事风险防范合规路径

在严打新常态下,助贷行业已告别“野蛮生长”时代,唯有坚守合规底线,才能规避刑事风险、实现可持续发展。结合政策要求与司法实践,提出四大合规建议:

(一)规范信息获取与管理,筑牢信息安全防线

1. 合法获取信息 :客户信息获取必须合法合规,仅通过客户主动授权、官方渠道采集信息,严禁向第三方购买、与同行共享公民个人信息,不收集与贷款无关的敏感信息。

2. 建立管理制度 :建立严格的信息管理制度,明确信息存储、使用、销毁流程,限制员工信息访问权限,定期开展信息安全培训,杜绝信息泄露、倒卖风险。

3. 留存授权凭证 :留存客户授权文件、信息来源凭证,确保信息流转全程可追溯,以应对监管核查与司法调查。

(二)坚守业务真实底线,杜绝虚构资质行为

1. 严格审核客户资质 :核实经营流水、资产证明、负债情况的真实性,不协助客户伪造材料、 “ 包装资质 ” ,不隐瞒客户真实风险信息。

2. 明确业务边界 :仅提供贷款咨询、资料整理、对接金融机构等中介服务,不参与客户资金使用、还款规划,不协助客户逃避债务。

3. 规范服务费收取 :提前明确收费标准、服务内容,不收取 “ 砍头息 ”“ 保证金 ” 等不合理费用,服务费与融资成本合计不超过法定上限。

(三)完善资质与合作管理,规避非法经营风险

1. 依法办理资质 :办理营业执照及相关备案手续,在经营范围中明确标注 “ 贷款信息咨询 ”“ 金融中介服务 ” 等内容,不超范围经营,不擅自开展放贷业务。

2. 选择合规合作方 :选择合规金融机构合作,核查合作方资质,签订正式合作协议,明确双方权利义务,不与无资质的网贷平台、高利贷团伙合作。

3. 规范资金流转 :所有服务费、中介费通过对公账户结算,不使用个人账户、现金交易,杜绝资金混同、洗钱风险。

(四)强化法律意识,建立风险预警机制

1. 定期法律培训 :定期组织员工学习金融法律法规、最新监管政策与典型案例,明确刑事风险边界,杜绝侥幸心理,提升合规意识。

2. 建立内部审查机制 :对业务流程、合同条款、宣传内容进行全面审核,及时整改违规问题,定期开展风险自查。

3. 配合监管调查 :遇监管核查、司法调查时,积极配合提供相关材料,不隐匿证据、不干扰调查,必要时委托专业律师介入,维护自身合法权益。

结语

在金融监管持续趋严、刑事追责常态化的背景下,助贷行业必须从 “ 野蛮生长 ” 转向 “ 合规经营 ” 。唯有守住法律底线,才能在激烈的市场竞争中行稳致远。本文所梳理的刑事风险边界与合规路径,旨在为行业从业者提供清晰的法律指引,助力企业在合法合规的轨道上实现可持续发展。

作者介绍

周雪律师,北京市京师(贵阳)律师事务所专职律师、文化品牌委员会委员。从业以来,先后为大型国有公司、政府平台公司提供法律服务。主要从事公司股权等案件的代理工作,在相关争议处理方面积累了丰富的经验。其中涉及强制执行案件数十起,并且取得了令客户满意的清收效果。致力于为客户提供精细化、专业化高品质顾问服务,并以此为基础和团队一起为客户出具专业、客观、详实的法律意见,为客户制定直接有效的具体策略和行动方案,帮助客户在谈判和案件中争取主动权。

擅长领域:股权投资、商事合同、破产清算等。

京师珠海公众号

京师珠海公众号 客服二维码

客服二维码