股权架构是企业顶层设计的核心,连接资本、人才、控制权与战略,其重要性随企业发展日益凸显。一份适配的股权架构,需融合法律合规、商业战略、财税优化与人性洞察,既为企业抵御风险,又为增长赋能。本文从实务视角,解析股权架构的战略意义、六大基础模型及典型企业实践,为企业提供兼具操作性与前瞻性的架构设计指南。

一、股权架构设计的战略意义

(一)风险隔离:构筑个人与企业的财产边界

股权架构的首要目标是隔离个人与企业风险。根据《中华人民共和国民法典》第一千一百三十三条,信托财产独立于受托人和受益人的固有财产,可有效隔离家族或个人债务风险;《中华人民共和国公司法(2023修订)》第三条规定,公司以其全部财产对债务承担责任,但股东若滥用法人独立地位(如财产混同),需根据第二十三条对公司债务承担连带责任。通过有限责任公司、有限合伙等中间平台间接持股,可避免个人财产与公司风险直接挂钩。

(二)控制权稳定:保障战略执行的核心底线

控制权是企业战略落地的关键。《中华人民共和国公司法(2023修订)》第一百一十六条规定,修改公司章程、增减注册资本等重大决议需经出席会议股东所持表决权三分之二以上通过,创始人通过持有67%以上股权或一致行动人协议,可保持绝对控制权;若采用有限合伙架构,根据《中华人民共和国合伙企业法(2006修订)》第六十七条,普通合伙人(GP)即使出资1%,也可执行合伙事务,间接控制核心公司,有效抵御股权稀释风险。

(三)税务筹划:提升资本效能的关键工具

税务成本直接影响股东回报。《中华人民共和国企业所得税法实施条例(2024修订)》第八十三条规定,居民企业之间的股息、红利等权益性投资收益为免税收入,因此“控股公司-子公司”架构中,子公司向控股公司分红无需缴纳企业所得税,资金可统一调配用于再投资;而自然人直接持股时,分红需缴纳20%个人所得税,资金效率低。同时,关联交易需符合《中华人民共和国税收征收管理法》第三十六条的独立交易原则,避免税务风险。

(四)融资与激励通道:激活增长的双引擎

股权架构需为融资与激励预留空间。对于境外融资,《中华人民共和国外汇管理条例(2008修订)》第十六条要求境内居民设立境外特殊目的公司(SPV)需办理外汇登记,确保资金出入境合规;对于员工激励,《证券期货经营机构私募资产管理业务管理办法(2023修订)》第五十九条要求管理人建立健全投资者适当性、风险控制等制度,保障员工持股计划的合规运行。通过有限合伙平台实施股权激励,可实现员工进入退出灵活,避免核心公司股权频繁变更。

二、六大股权架构模型对比

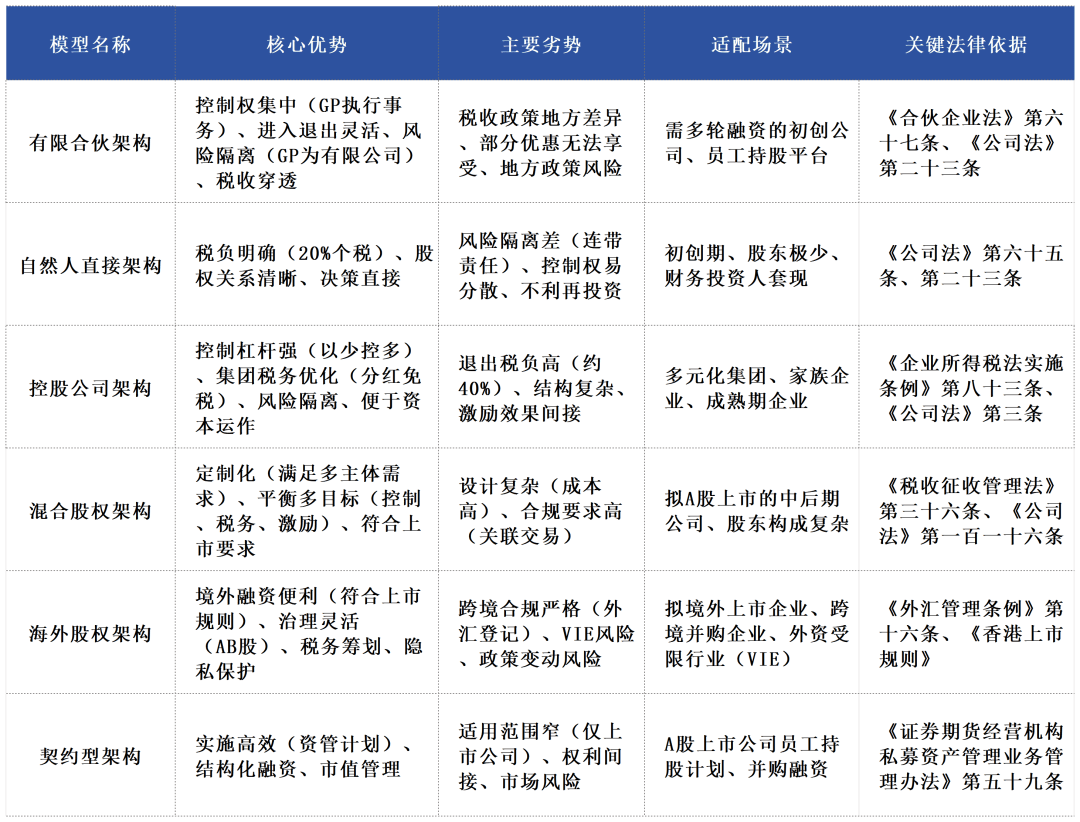

(一)有限合伙架构

核心优势:

1.控制权集中:GP执行合伙事务(《合伙企业法》第六十七条),即使出资少也可控制核心公司;

2.风险隔离:GP为有限责任公司时,仅以出资额为限承担责任;

3.进入退出灵活:LP入伙、退伙按合伙协议约定,无需变更核心公司股权;

4.税收穿透:合伙企业“先分后税”,避免双重征税。

主要劣势:

1.税收政策差异:部分地区对合伙制企业股权转让所得的个税征收口径不一(如“经营所得”5%-35%或“财产转让所得”20%);

2.优惠限制:自然人通过合伙企业间接持股,无法享受非上市公司股权激励递延纳税优惠;

3.政策风险:国家加强对地方财政返还等“税收洼地”政策的监管,需关注政策稳定性。

(二)自然人直接架构

核心优势:

1.税负明确:自然人转让非上市公司股权,按“财产转让所得”20%缴纳个税;

2.股权清晰:直接持股无需中间平台,便于工商登记和决策;

3.决策高效:股东按出资比例行使表决权(《公司法》第六十五条)。

主要劣势:

1.风险隔离差:股东个人财产与公司风险未隔离,若滥用法人独立地位,需承担连带责任(《公司法》第二十三条);

2.控制权易分散:股东人数增多后,股权稀释可能导致创始人失去控股地位;

3.再投资效率低:分红需缴纳20%个税,资金再投入成本高。

(三)控股公司架构

核心优势:

1.控制杠杆强:通过控股公司控制多个子公司,实现以少控多;

2.税务优化:子公司向控股公司分红免税(《企业所得税法实施条例》第八十三条),资金可统一调配;

3.风险隔离:各子公司独立承担责任,某一板块风险不会蔓延至其他板块;

4.资本运作灵活:集团内部股权划转、并购整合便捷,适合分拆上市。

主要劣势:

1.退出税负高:自然人股东退出需经历“子公司→控股公司→自然人”两个环节,综合税负约40%;

2.结构复杂:增加控股公司层级,决策链条拉长,需规范集团治理;

3.激励效果间接:员工持有控股公司股权,与具体业务公司业绩关联度低。

(四)混合股权架构

核心优势:

1.定制化:满足创始人(控制)、家族(财富)、投资人(退出)、员工(激励)的差异化需求;

2.平衡多目标:同时实现控制权稳定、税务优化、激励有效;

3.符合上市要求:股权关系清晰,便于A股上市审核。

主要劣势:

1.设计复杂:需预判资本战略,设计成本高;

2.合规要求高:关联交易需符合独立交易原则(《税收征收管理法》第三十六条),信息披露充分。

(五)海外股权架构(红筹/VIE)

核心优势:

1.境外融资便利:开曼公司符合纽交所、纳斯达克、港交所上市要求,便于吸引美元基金;

2.治理灵活:可设置AB股、优先股等,满足创始人控制权需求;

3.税务筹划:利用香港等地税收政策,优化股息分配税负;

4.隐私保护:BVI公司股东信息保密。

主要劣势:

1.跨境合规严格:境内居民设立境外SPV需办理外汇登记(《外汇管理条例》第十六条),否则面临资金出入境障碍;

2.VIE风险:通过协议控制境内运营公司,法律效力在极端情况下存在不确定性;

3.政策变动风险:中国对境外上市、数据出境等政策动态调整,需持续合规。

(六)契约型架构(员工持股计划)

核心优势:

1.实施高效:通过资管计划快速设立员工持股计划,无需变更上市公司股权;

2.结构化融资:可设计“优先级-劣后级”结构,满足不同风险偏好需求;

3.市值管理:在股价低估时回购股票,传递信心。

主要劣势:

1.适用范围窄:仅适用于上市公司;

2.权利间接:员工作为受益人,需通过管理人行使股东权利,及时性受影响;

3.市场风险:与二级市场股价挂钩,下行期可能亏损,产生负激励。

三、六大股权架构模型对比汇总表

四、典型企业案例解析

(一)蚂蚁集团:有限合伙架构的控制权实践

结构示意图:

马云→云铂公司(GP)→君瀚合伙/君澳合伙(有限合伙)→蚂蚁集团

案例解析:马云通过100%控股的云铂公司担任君瀚、君澳合伙的GP,即使云铂公司出资比例极低,也可根据《合伙企业法》第六十七条执行合伙事务,间接控制蚂蚁集团。君瀚、君澳的LP为管理层和员工,实现了控制权集中与员工激励的平衡。该架构有效抵御了多轮融资带来的股权稀释,确保马云始终掌握战略控制权。

(二)绿地集团:嵌套式合伙架构的混改实践

结构示意图:

管理层→32层有限合伙企业(嵌套)→上海格林兰(顶层GP)→绿地集团

案例解析:绿地集团通过32层有限合伙企业嵌套,规避了《合伙企业法》对合伙人人数(不超过50人)的限制,将近千名管理层的出资汇聚到上海格林兰(顶层GP),实现了管理层对绿地集团的控股。该架构合法合规地解决了国企混改中管理层控制权问题,激发了团队积极性。

(三)公牛集团:混合架构的上市实践

结构示意图:

阮氏兄弟→良机实业/凝晖投资(控股公司)→公牛集团 家族成员(自然人)→公牛集团 高管→铄金投资(有限合伙)→公牛集团

案例解析:阮氏兄弟通过控股公司(良机实业、凝晖投资)交叉持股,保持对公牛集团的绝对控制;家族成员直接持股,满足个人财富安排;高管通过有限合伙平台(铄金投资)间接持股,实现激励与控制权的平衡。该架构符合A股上市对股权清晰、控制权稳定的要求,成功推动公牛集团上市。

(四)龙湖地产:海外架构与信托的传承实践

结构示意图:

吴亚军→吴氏家族信托(BVI)→开曼公司→龙湖地产

案例解析:吴亚军将其持有的BVI公司股份转移至吴氏家族信托,根据《民法典》第一千一百三十三条,信托财产独立于吴亚军的固有财产,有效隔离了婚姻变动(离婚)、债务等风险。开曼公司作为上市主体,符合港股上市规则,便于吸引国际资本。该架构实现了龙湖地产的基业长青与财富安全传承。

五、结语

股权架构设计是融合法律、商业、财税与战略的综合艺术,没有“最好”,只有“最合适”。企业应根据发展阶段、行业属性、资本战略选择适配的架构,组建专业团队(商业领袖、律师、会计师、财务顾问)协同设计,确保架构既能抵御风险,又能助力增长。股权架构的最终价值,在于让企业的“生产关系”最大程度激发“生产力”,为基业长青奠定坚实基础。

作者简介

杨一平 实习律师

北京市京师(郑州)律师事务所

政府法律顾问事务部

京师珠海公众号

京师珠海公众号 客服二维码

客服二维码